Naczelny Sąd Administracyjny wydał wyrok w sprawie klasyfikacji podatkowej samochodów z tzw. miękką hybrydą.

Wg orzeczenia, pojazdy z dodatkowym silnikiem elektrycznym wspomagającym jazdę – bez możliwości jazdy na samym prądzie, również podlegają obniżonej stawce akcyzowej, tak samo jak podlegają jej auta z możliwością jazdy w trybie elektrycznym (EV Mode).

Wyrok NSA (sygnatura I FSK 2037/24) kończy prawie czteroletni stan zawieszenia, w którym Urzędy Skarbowe stosowały różne stawki podatkowe dla miękkich hybryd. Te, które odmawiały obniżenia wysokości akcyzy, powoływały się na komunikat Komisji Europejskiej, który zmieniał klasyfikację celną pojazdów w oparciu o stanowisko Światowej Organizacji Celnej…

NSA uznało, że już SAMA OBECNOŚĆ SILNIKA ELEKTRYCZNEGO w spalinowym układzie napędowym samochodu – bez względu na pełnioną przez niego rolę, wystarczy do zastosowania obniżonej stawki podatku akcyzowego.

„Wyrok jest prawomocny i ma charakter precedensowy – jego skutki mogą objąć cały rynek samochodów wyposażonych w technologię miękkiej hybrydy, zarówno w imporcie, jak i w sprzedaży krajowe” – jak donosi Instytut Motoryzacyjny Samar.

ŹRÓDŁO: https://www.samar.pl/wiad…/nsa-akcyza-miekkie-hybrydy-2025

Sek w tym, że wyrok ma charakter jednostkowy i odnosi się do konkretnej sprawy oraz do jednego konkretnego pozwu złożonego przez konkretnego kierowcę i nie ma charakteru precedensowego – jak się dowiadzielismy w Krajowej Administracji Skarbowej.

Zatem obniżona akcyza na miękkie hybrydy obowiązuje, ale trzeba przyjść do Urzędu Skarbowego z wyrokiem NSA we własnej sprawie…

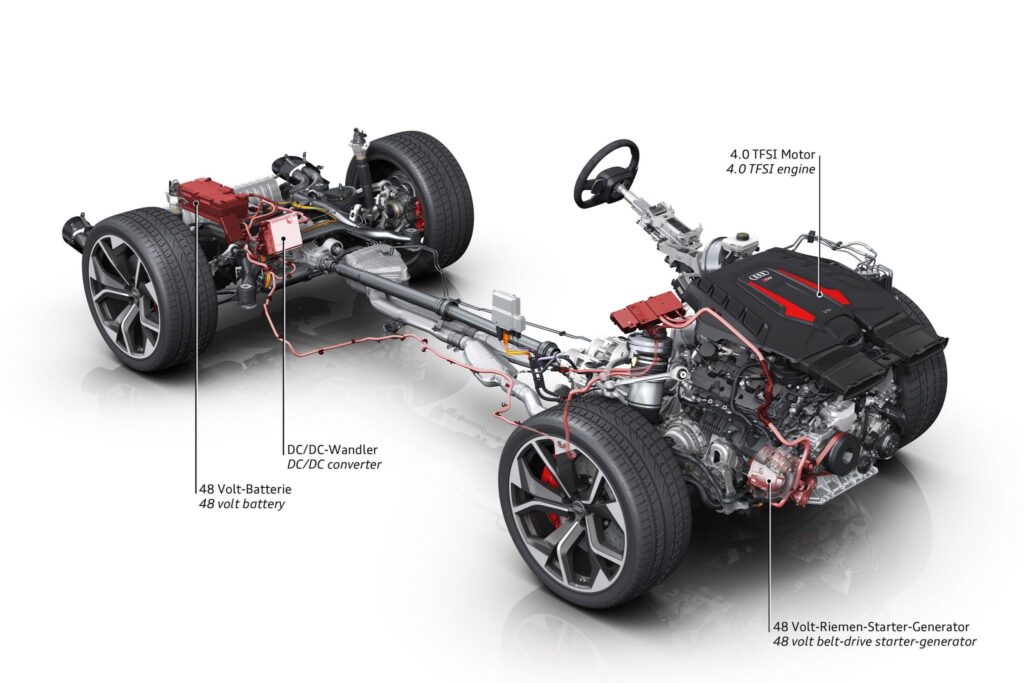

Przypomnijmy, pojazdy hybrydowe z silnikami do 2 litrów pojemności objęte są preferencyjną stawką 1.5%, a te z silnikami od 2.1 do 3.5 litra pojemności – stawką 9.3%.

Całkowicie zwolnione z podatku akcyzowego w Polsce są hybrydy typu PHEV (ładowane z gniazdka) z silnikami do 2 litrów pojemności, a także samochody w pełni elektryczne (w tym auta napędzane wodorem).

źródło: Instytut Samar / inf. włas.